今回は,アメリカ旅行とは全く関係のない話になります。

【セカンドライフ】の2回目です。

内容は,「iDeCo:個人型確定拠出年金」です。

セカンドライフにおける生活費をどうするかは,誰もが気にするところです。

私たちのアメリカ旅行を実行するのは退職してからで,間違いなく,私も妻も働いていない状況での旅行です。

その時に,年金を受給するのか,それとも年金に頼らずに貯蓄で生活するのか,なんらかの他の方法でお金を得るのか,これから考える必要があります。

そのような退職後のセカンドライフにて,間違いなく,頼もしい存在になるのが「iDeCo:個人型確定拠出年金」だと思うのです。

iDeCo(イデコ)とは

iDeCoとは個人型確定拠出年金のことで,自分で用意したお金で,どのように運用するかを自分で決定し,資産を形成する個人の年金制度です。

国の確定拠出年金法に基づいて実施されている私的年金の制度になります。

基本的に,20歳~65歳未満の人が加入できますが,加入は任意です。

iDeCoは,国民年金基金連合会という国の機関が運営していますが,実際に加入するには,民間の金融機関を通して加入します。

それぞれの金融機関が用意している「運用商品」を選び,毎月,決まった金額を購入することで,お金を積み立てるように運用していきます。

運用商品には,定期預金,保険商品,投資信託があります。

定期預金や保険商品は,元本が保証されているため,お金が減ることはないですが,大きく増えることもありません。

銀行の定期預金に預けている状況と同じです。

投資信託を選んだ場合,投資商品ですから,お金が減ることが考えられます。

しかし,定期預金よりは大きく増えることもおおいに考えられます。

なので,iDeCoは,自分で選んだ運用商品がどのような運用成績になるかによって,受取額が大きく変わります。

減ることがあるのならば,運用商品として投資信託は選ばない方が良いのではと思うかもしれませんが,ほとんどの人は,投資信託を選択していると思います。

投資信託の商品によっては,短期間だと減ることがよくありますが,何十年という長期間だと,これまでの実績として減ったことが一度もないのです。

iDeCoのメリット

わざわざ,iDeCoを通さなくても,証券会社等で投資信託を積み立てればいい話じゃないのと思うかもしれません。

iDeCoをするメリットは,2つあります。

一つは,所得税と住民税が軽減できることです。

iDeCoで積み立てた掛金は,全額が所得控除の対象になります。

自分の場合と妻の場合とで,どれだけ節税できるのかを調べてみました。

私の場合,月々1万2千円を掛けています。

節税額は年額で,29,100円になります。

妻の場合,月々2万3千円を掛けています。

節税額は年額で,41,400円になります。

情報元は,SBI証券のHP(節税シミュレーション)です。

この額は,所得税と住民税を合わせた節税額です。

年収等でいろいろと変わってくるので,全く同じではないと思いますが,だいたい同じくらいではないかと思います。

一年でこの額ですから,長期間になるとかなりの額になります。

2つ目のメリットは,運用益が課税されることなく,再投資されることです。

普通に,証券会社にて運用し,利益が出た場合は,20%課税されます。

それがiDeCoで利益が出た場合は,全く税金がかからないわけです。

NISAにも言えることですが,これはとても大きなメリットになります。

もちろん,利益が出た時の話です。

iDeCoのデメリット

iDeCoには,デメリットと言われていることが2つあります。

一つは,受け取る年齢が決められていることです。

一度受け取りを始めたら,もう,iDeCoでの運用はできません。

そのために,受け取る年齢が決められています。

iDeCoの引き出し可能開始年齢は60歳~75歳で,60歳以降からしか引き出すことができません。

さらには,10年以上の運用実績が必要で,満60歳になっても,運用開始から10年経ってなければ引き出すことができません。

iDeCoにいくら大金があろうと,満60歳までは引き出すことができません。

2つ目のデメリットは,受け取るときに課税されることです。

NISAでは受け取るときに全く課税がないことから,iDeCoはやるべきではないと主張する人がいるほどです。

詳しく言うと,受取時に,「一時金」として全額受け取る方法と「年金」として何回かに分けて受け取る方法があります。

「一時金」の時は退職所得として課税され,「年金」の時は雑所得として課税されます。

いろいろなiDeCoの解説HPでは,受け取るときに控除が優遇されていることがメリットとして書かれています。

「一時金」の時は,退職所得控除が適用され,「年金」の時は公的年金等控除が適用され,20%課税されるわけではないので,このことをメリットだという人もいます。

私はデメリットだと思うのですが…。

企業型DC(企業型確定拠出年金)について

iDeCoとは「個人型確定拠出年金」ですが,「企業型確定拠出年金」というものもあります。

企業型DCです。

企業によっては,退職金の代わりに,いくらかの金額を毎月の給料に上乗せするところがあります。

その上乗せ分を,企業型DC(企業型確定拠出年金)にしてもいいですという企業があります。

企業型DCを申し込むと,企業が掛金を毎月,年金口座に積み立てしてくれます。

掛け金でどのような運用商品を買うかは,本人が行います。

運用成績によって将来受け取れる額が変わるのは,iDeCoと同じです。

その企業を退職したら,どうなるのかというと,自分が運用していた企業型DCを自分のiDeCoとして引き継ぐことができます。

その場合,企業が負担していた手数料は,個人で負担することになります。

運用する金融機関は,企業DCと同じところを受け継ぐのかどうかは,企業によって違うのではないでしょうか。

私の長女の会社が企業型DCを始めた時,娘から運用する商品を選ぶのにどうすればよいかと私に相談がありました。

私のiDeCoでの運用商品よりも,より堅実な商品を薦めました。

薦めたというよりも,初期の設定を全て私がしました。

iDeCoの入り口と出口

iDeCoを始めた時を入り口とすると,積み立てて運用したお金を受け取る時を出口と表現することが多いです。

iDeCoの場合,入り口はよく知っていても,出口をしっかりと理解している人は少ないかもしれません。

ここでは,入り口と出口の基本的なことを「私の場合はこうなるだろう」を含めて紹介します。

始め方

冒頭にも書きましたが,iDeCoは国民年金基金連合会という国の機関が運営していますが,実際に加入するには,民間の金融機関を通して加入します。

企業型DCの場合は,自分で民間の金融機関を探す必要はありません。

銀行や保険会社,労働金庫,証券会社など,いろいろな金融機関を選ぶことができます。

実際に選んだ金融機関が「運営管理機関」になります。

よく言われていることは,手数料が少ないところが良いということです。

私と妻の場合,「ダイワのiDeCo」にしました。

「ダイワのiDeCo」は,大和証券が運営管理機関です。

運営管理機関の手数料は,事務委託手数料の66円です。

国民年金基金連合会という国の機関に対して,以下の手数料があります。

初期手数料:2829円

月額の手数料:105円

この2つの手数料は,どの金融機関でも必要です。

「ダイワのiDeCo」ではこの手数料だけでいいですが,金融機関(運営管理機関)によって手数料が違います。

少ない手数料で,運営管理機関は何で儲けているのかというと,運用商品を購入したり運用したりする際の「運用管理費用」です。

運用商品によって,かかる費用が違います。

私が毎月購入している運用商品の費用は後で紹介します。

次に,毎月の掛け金限度額です。

毎月,好きなだけ購入できるわけではありません。

自営業,学生等:月額68000円

会社員等(企業年金無し):月額23000円

会社員等(企業型DCのみ加入):月額20000円

会社員等(企業型DCと確定給付型に加入):月額12000円

会社員等(確定給付型のみ加入):月額12000円

公務員:月額12000円

専業主婦等:月額23000円

以上の限度額になります。

私は月額12000円,妻は月額23000円で,限度額いっぱい掛けています。

受け取り方

満60歳になると,運用を止めて受け取るかどうかを決定します。

満60歳になっても,運用開始から10年を経過しないと受け取ることはできません。

以下の3つの選択をします。

①運用を止めて,受け取る

②毎月の掛け金も運用も両方続ける

③毎月の掛け金は止めるが,運用は続ける。

①は,これまで掛けてきたものを現金に換えて,受け取るということです。

②は,このまま,これまで通りのことを続けるということです。

毎月の掛け金は,65歳まで続けることができます。

③は,新たな毎月の掛け金は止めますが,受け取ることはせずに,これまでの商品を持ち続けて,そのまま運用するということです。(商品を変えることもできます。)

74歳まで持ち続けることができます。

その間,値が下がらないことを祈らないといけません。

満75歳になったら,必ず受け取りを開始しなければなりません。

つまり,受け取り開始年齢は,60~75歳の好きなタイミングを選択できます。

さて,その受け取り方ですが,3つの方法があります。

受け取り方は,「一時金」「年金」「併用」の3タイプから選びます。

「一時金」とは,これまでの購入商品を全部売却した後,その売却した分の資産を一括で受け取ることです。

裁定請求書類を提出し,裁定が完了した翌月に一時金が振り込まれます。

気を付けないといけないのは,一括で受け取った場合は「退職所得」として取り扱われることです。

「19年以内ルール」というのがあり,自分が勤めていた会社から退職金を受け取ってから19年以内に,iDeCoの受け取りを一括でした場合は,雇用期間とiDeCoの加入期間の重複部分は退職所得控除額が減額されます。

意味が分からないと推測しますので,具体的な例で話をします。

わたしも完璧に理解しているわけではないので,実際に受け取る時にはしっかりと確認して計算する必要があります。

「重複部分」の解釈が難しいため,実際に税務署等に問い合わせをして確認することをお薦めします。

今回は,間違っているかもしれませんが,大筋ではあっていると思うので,税額としてはだいたい合っていると思います。

60歳で退職し,退職金2000万円を受け取ったとします。

もちろん,2000万円は予想で,この額よりも多いかもしれないし,少ないかもしれません。

退職所得控除額は,「800万+70万×(勤続年数38年ー20年)=2060万」

退職金の額に対して,退職所得控除額の方が多いため,「(2000万ー2060万)×1/2=0」で,課税は無しになります。

その1年後の61歳で,iDeCoを一括で受け取ります。

10年の積み立てで,190万円の受け取ったとします。

もちろん,この190万円も希望的予想です。

現在の運用額は,後程,述べます。

一括で受け取るために「退職金扱い」になります。

すでに1年前に別の退職金をを受け取っているため,「19年以内ルール」が当て嵌まります。

iDeCoの退職所得控除額は,「40万円×10年(加入期間)-40万円×9年(重複期間)=40万円」となります。

「(190万円-40万円)×1/2=75万円」に対して課税されます。

まずは,75万×0.05=3万7500円が所得税です。

さらに,75万×0.1=7万5千円が住民税です。

190万円に対して,合計11万2500円を納めないといけないことになります。

退職所得控除額に対して,実際の退職金が少なければその余りをイデコにも使えます。

ちなみに,これらのお金は,働いて得たお金で,既に所得税や住民税を納めた残りのお金でiDeCoに積み立てたお金です。

それに対して,控除されるとはいえ,さらに所得税や住民税がかかることに納得できない自分がいます。

ここまで,いろいろな計算式を用いましたが,それらの計算式の説明はここではしないでおきます。

ネットで調べた方がより詳しく丁寧に説明されていると思います。

次に「年金」で受け取った場合を計算します。

「年金」とは,言葉の通り,年金のように一括で受け取らず,年に数回に分けて受け取る方法です。

年数については5~20年の間で選びます。

さらに,1年で受け取る回数も選択できます。

①年1回:12月

②年2回:6月,12月

③年4回:3月,6月,9月,12月

④年6回:2月,4月,6月,8月,10月,12月

毎年の受け取り額は,均等にする必要はなく、1年で資産額の1/2まで受け取ることができます。

1/2を続けて受け取った場合,残高ゼロになった時点で受け取りは終了します。

「年金」として受け取る場合は,公的年金と同じように,公的年金等の雑所得として課税されます。

その場合,「公的年金等控除」の対象になります。

課税対象となる年金額は,年齢が65歳未満のときと65歳以上の時とで違ってきます。

私は,一括して受け取るにしても,年金として受け取るにしても,受け取り可能になる運用開始から10年が経過する61歳に受け取る予定です。

先ほどと同じように,10年の積み立てで,190万円を受け取ったとします。

65歳未満では,年間で60万以下の場合は課税無しになります。

つまり,年60万円を3年,残りの10万円を1年に分ければ,課税されないことになります。

しかし,その間ちょっとでも収入があれば,課税の対象となります。

アルバイト等での収入はもちろんのこと,例えば,保険の返戻金等を受け取ると,それも収入になります。

もう一つ,振込手数料もばかにならないことを考慮しないといけません。

振込は1回につき432円の手数料がひかれます。

限度の資産額の1/2を年2回で受け取ると,どれだけ課税されるかを計算してみます。

190万×1/2=95万円を年2回(6月と12月)に受け取るとします。

190万×0.75ー27万5千円=115万円

115万円が雑所得となり,課税対象です。

(115万ー48万)×5%=3万3500円が所得税です。

115万×10%=11万5000円が住民税です。

合計14万8500円を税金として納めなければなりません。

「併用」は,年金と一時金の組み合わせる方法です。

資産額の50%を年金受け取り,50%を一時金受け取りなどの組み合わせがありますが,金融機関によって違います。

金融機関によっては,25%刻みにしていたり,1%刻みにしていたり,好きな割合を決められる金融機関もあるようです。

どのような組み合わせにしても,「一時金」「年金」それぞれの課税方式で計算します。

「一時金受け取り」の方が,「年金受け取り」よりも現状では有利とされていますが,別の退職金を貰う場合は,どっちもどっちという気がします。

それよりは,全く収入がない状況での年60万までの「年金」の方が課税無しで良いと思いますが,なかなか収入が無い状態は難しいと思います。

妻の場合は,別の退職金等が発生しないと考えられるため,全て一時金にしても課税無しになると予想しています。

我が家の運用商品

ここでは,私と妻がどのような商品を購入して運用しているかを紹介します。

もうすぐ,セカンドライフを迎える同世代の人はもちろん,もっと若い世代の方も参考にしていただけたらと思います。

私も妻もiDeCoの開始時期は,2018年の5月からです。

そして,私も妻も,全く同じ運用商品を,全く同じ比率で購入しています。

当初は,同じにした方が良いのか,変えた方が良いのか迷いました。

全く同じにすると,良い方に転がればよいのですが,悪い方に転がった場合,目も当てられない状態になります。

最終的には,購入した運用商品とその比率がそれほど攻めたものでないことから,大きく悪くなることはないだろうと判断し,全く同じにしました。

私も妻も「ダイワのiDeCo」を選び,大和証券にてiDeCoの口座を開きました。

なぜ,大和証券なのかは別のところで説明したいと思います。

NISAでもそうなのですが,ネットでは多くのところで,SBI証券や楽天証券を勧めています。

銀行等よりは多くのメリットがあることはわかりますが,手数料で言えば,大和証券もそんなに変わらないというのが私の認識です。

そのために,購入する運用商品は,大和証券の商品がメインになります。

iDeCoの商品は,大きく分けて2種類あります。

「元本確保型」と「元本変動型」です。

元本確保型は,掛け金が減らない代わりに,リターンは大きくない「 定期預金」や「保険」の商品です。

対して,元本変動型は,掛け金が減ることもある商品です。

もちろん,私たちは元本変動型にしています。

元本変動型には,「株式」「債券」「REIT」「バランス」があります。

株式は,株式に投資する商品です。

債券 は,債券に投資する商品です。

リスクもリターンも小さいのが特徴です。

REITは,不動産投資信託です。

不動産に投資する商品で,株式と逆の動きをするのが特徴です。

バランスは,株式と債券とREITを合わせたものです。

株式に比べて,リスク変動を抑えられるのが特徴です。

株式にも種類があります。

「インデックスファンド」と「アクティブファンド」です。

インデックスファンドは,株式指数などの指標に連動する運用する商品です。

パッシブとも言います。

コストが低い傾向があります。

アクティブファンドは,インデックスファンドを上回ることを目標とした商品です。

コストが高い傾向があります。

さて,それでは,私たちの運用商品を紹介します。

国内株式インデックス: 25%(DCダイワ日本株式インデックス)

海外株式インデックス:25%(DCダイワ外国株式インデックス)

国内不動産投信:15%(DC・ダイワJ-REITオープン)

海外不動産投信:15%(DCダイワグローバルREITインデックスファンド)

国内株式アクティブ:10%(フィデリティ日本成長株ファンド)

海外株式アクティブ:10%(ブラックロック・インド株ファンド)

それぞれの手数料です。

DCダイワ日本株式インデックス

購入時手数料なし,信託財産留保料なし,運用管理費用:年率0.275%

DCダイワ外国株式インデックス

購入時手数料なし,信託財産留保料なし,運用管理費用:年率0.275%

DC・ダイワJ-REITオープン

購入時手数料なし,信託財産留保料なし,運用管理費用:年率0.605%

DCダイワグローバルREITインデックスファンド

購入時手数料なし,信託財産留保料なし,運用管理費用:年率0.341%

フィデリティ日本成長株ファンド

購入時手数料:3.3%,信託財産留保料なし,運用管理費用:年率1.683%

ブラックロック・インド株ファンド

購入時手数料:3.3%,信託財産留保料なし,運用管理費用:年率1.784%

国内のインデックスを4分の1,外国のインデックスを4分の1で,この2つをメインにしました。

外国のものは,アメリカだけでなく,先進国中心のものです。

そして,インデックスだけでなく,ちょっと攻めの気持ちを込めて,10%ずつ,アクティブも購入しています。

一つは国内の成長株ファンド,もう一つは,海外の新興国,中でもインドを選択しました。

インドを選んだ理由は,もちろん,3年間,インドのコマーシャル・シティーであるムンバイで生活していたからに他なりません。

これからインドが伸びるとか,そういう考えは全くありませんでした。

だから,10%だけの購入です。

そして,株がダメな期間も十分あると考え,株と逆の動きをする不動産を国内と国外と15%ずつ,持つようにしました。

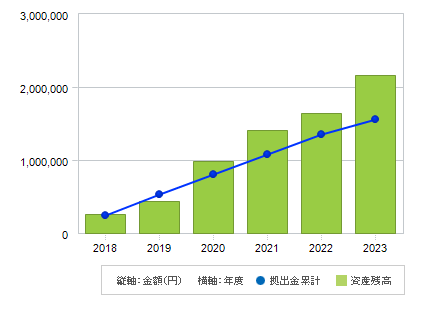

我が家の現在の状況

2023年12月最終日の状況を紹介します。

私も妻も同じ比率で同じ商品を購入しているので,金額が多い妻のもので紹介します。

拠出金累計:1,564,000円

資産残高:2,174,636円

損益:+610,636円

損益率:39.0%

2年目はマイナスで,このままマイナスが続くのかと思っていましたが,3年目からプラスになり,そのまま順調に伸びています。

それぞれの商品ではこんな感じです。

DCダイワ日本株式インデックス:+40.1%

DCダイワ外国株式インデックス:+65.1%

DC・ダイワJ-REITオープン:+5.6%

DCダイワグローバルREITインデックスファンド:+34.3%

フィデリティ日本成長株ファンド:+28.8%

ブラックロック・インド株ファンド:+5.2%

それぞれで言うと,株式が調子よかったために,不動産が伸びないのは仕方がないのですが,それでも海外の不動産は+30%を超えています。

インド株は今年になるまで,ずっとマイナスでした。

手数料もかかることだし,ちょっと後悔した自分がいました。

しかし,これからの伸びに期待して,変えないでおこうと思っています。

我が家の今後の計画

このまま,順調に伸びてくれれば何も言うことないのですが…。

iDeCoは,現金にするまで終わりではないです。

途中でどれだけうまくいっていても,最後がダメなら意味がありません。

運用を開始してから,今,6年目になります。

運用開始から10年で,受け取りをしようと思ってますから,さらに,今からもう5年,積み立てと運用をします。

ずっと,このまま伸びるとは考えられず,どこかで局面が変わる年があるのではないかと思います。

一度,大きくマイナスになると,5年後の受け取るまでに回復しないかもしれません。

なので,局面が変わる前に,スイッチングをして,今の商品から元本確保型の商品に変える必要があります。

一番良いのは,このまま商品を変えずに,少しずつでも良いので伸びてくれることです。

しかし,大きくマイナスになることも予想して,なるべく良いタイミングでスイッチングすることを意識したいと思います。

2024年から,新しいNISAが始まります。

これまでのNISAや積み立てNISAは,保有する期限が決められていることが嫌で,していなかったのです。

新しいNISAは,いつまでも保有することができるために,1月から開始予定で,ここしばらく準備をしてきました。

新NISAは私と妻で運用商品を変えています。

次回は,新しいNISAのことを紹介できたらと思っています。

今回は,自分たちのiDeCoの紹介でした。

それぞれの方のセカンドライフの参考になればと思います。

今回はこれで終了です。

追加補足!

私が思った以上に,このページの内容に反響があり,質問も来たので補足説明します。

質問内容は,「iDeCoの入り口と出口」の項目の「出口(受け取り)」のところでした。

iDeCoを「一時金」で受け取った場合を,具体的な数字で課税額を出しました。

<勤続年数38年,60歳で退職し,退職金2000万円を受け取り,その1年後の5月にiDeCo190万円を一括で受け取った場合の課税額>

【退職所得控除額】「800万+70万×(勤続年数38年ー20年)=2060万」

【課税対象額】「(2000万ー2060万)×1/2=0」

【iDeCo退職所得控除額】「(190万円-40万円)×1/2=75万円」

【所得税】75万×0.05=3万7500円(復興特別所得税を入れてませんでした) → 【所得税+復興特別所得税】75万×0.05×1.021=38,287円

【住民税】75万×0.1=75,000円

190万円に対して,合計11万3287円の課税です。

この記述に対して,退職所得控除額2060万に対して,退職金は2000万だから,控除額の枠いっぱい使ってないから,もっと税額は少なくなるのではないかとの質問でした。

仮に退職金を2000万円にしましたが,現段階では,もっと多くの退職金がもらえる予定で,退職所得控除額の2060万円を超えると推測しています。

なので,控除額の枠いっぱい使ったとみなして計算しました。

しかし,実際に私が退職するまでに,退職金の法律改正があれば,少なくなる可能性は十分にあります。

さて,質問の意図は,退職所得控除額の枠いっぱい使っていない場合は,具体的にどのような計算をするのかと捉えました。

実際の退職金よりも,退職所得控除額の方が大きい場合です。

私の妻がそのケースに当て嵌まる予定なので,妻の場合で具体的に数字を予想して計算してみます。

<勤続年数14年,60歳で退職し,退職金100万円を受け取り,その1年後の5月にiDeCo355万円を一括で受け取った場合の課税額>

退職金100万円よりは,多分もっと少ないと推測されます。

希望的金額です。

さらに,iDeCo355万円という金額も,希望的金額です。

現在の資産残高に今後積み立てていく金額を足したものです。

損益は現状のままにしました。

それでは,計算していきます。

まず,退職金100万円に対しての退職所得税額を計算します。

【退職所得控除額】は「40万円×14年=560万円」です。

【退職所得税額】は「100万円ー560万円=0円」になります。

退職金100万円に対しては課税されないことになります。

続いて,1年後に受け取るiDeCo355万円に対しての税額を計算します。

ここで,登場するのが「みなし勤続年数」です。

【退職一時金のみなし勤続年数】は「100万円÷40万円=2年」

退職一時金が800万円を超える場合は計算式は違います。

実際の勤続年数は14年ですが,2年になります。

その差は12年あります。

したがって,勤続年数とイデコの積立期間の重複期間9年間も12年引くことができます。

【みなし重複期間】「9年ー12年=0年」

【みなし積み立て期間】は「10年ー0年=10年」になります。

【iDeCoの退職所得控除限度額】は「40万円×10年=400万円」になります。

【iDeCoの退職所得控除額】「355万円ー400万円=0円」

よって,iDeCo一時金355万円に対しての課税は無しということになります。

さて,続いて,私の場合の実際の退職所得控除額よりも退職金の方がずっと少なかった場合で,計算してみます。

妻の場合とは計算式が違ってきます。

<勤続年数38年,60歳で退職し,退職金1900万円を受け取り,その1年後の5月にiDeCo190万円を一括で受け取った場合の課税額>

【退職所得控除額】「800万+70万×(勤続年数38年ー20年)=2060万」

【課税対象額】「(1900万ー2060万)×1/2=0円」

前回と同様に,退職金についての課税は無しです。

【退職一時金のみなし勤続年数】は「(1900万円ー800万円)÷70万円+20年=35年」

勤続年数38年 → みなし勤続年数35年

差は「3年」

【みなし重複期間】「9年ー3年=6年」

【みなし積み立て期間】は「10年ー6年=4年」

【iDeCoの退職所得控除限度額】は「40万円×4年=160万円」

【課税対象額】は「(190万ー160万)×1/2=15万円」になります。

【所得税】15万円×0.05×1.021=7,657円

【住民税】15万円×0.1=15,000円

合わせて,22657円の課税となります。

いずれにせよ,実際の退職金が退職所得控除額よりも少ない場合は,iDeCoの受け取りは一時金一択ということです。

コメント