今回は,アメリカ旅行とは全く関係のない話になります。

2023の年末・2024の年始の時,立て続けに2つのページをアップしました。

【セカンドライフ】我が家のiDeCo(イデコ)紹介 mohamoha124

【セカンドライフ】我が家の新NISA(ニーサ)紹介 mohamoha125

今これを書いている日は,2025年の1月1日です。

今後,年の初めに状況報告を継続できたらなと考えています。

とりあえず,前回から1年経過した我が家のiDeCoとNISAの状況報告をしたいと思います。

状況報告の後には,iDeCoのルールを簡単に説明します。

なぜかと言うと,iDeCoに関しては法改正があり,2024年12月から変わるところ,さらには,2026年の1月から変わるところがあるので,それらを,自分の場合どうするかを中心に説明したいと思います。

そして,冒頭でiDeCoとNISAは,「アメリカ旅行とは全く関係のない話」と書きましたが,お金のことなので,全く関係が無いと言えば嘘になります。

退職後のお金とアメリカ長期旅行の資金は,関係が無いどころかかなり密接に関係していることだと言えます。

そろそろ,旅行の資金の話をこのページの最後に打ち明けたいと思います。

ちょっと悲しいことが2024年に起こりました…。

それでは,iDeCoから報告します。

我が家のiDeCoの運用商品

まずは,iDeCoでどのような商品を購入して運用しているかを紹介します。

私も妻も,全く同じ運用商品を,全く同じ比率で購入しています。

大和証券のiDeCoでやっているため,購入する運用商品も大和証券の商品です。

国内株式インデックス: 25%(DCダイワ日本株式インデックス)

海外株式インデックス:25%(DCダイワ外国株式インデックス)

国内不動産投信:15%(DC・ダイワJ-REITオープン)

海外不動産投信:15%(DCダイワグローバルREITインデックスファンド)

国内株式アクティブ:10%(フィデリティ日本成長株ファンド)

海外株式アクティブ:10%(ブラックロック・インド株ファンド)

それでは,現在の状況です。

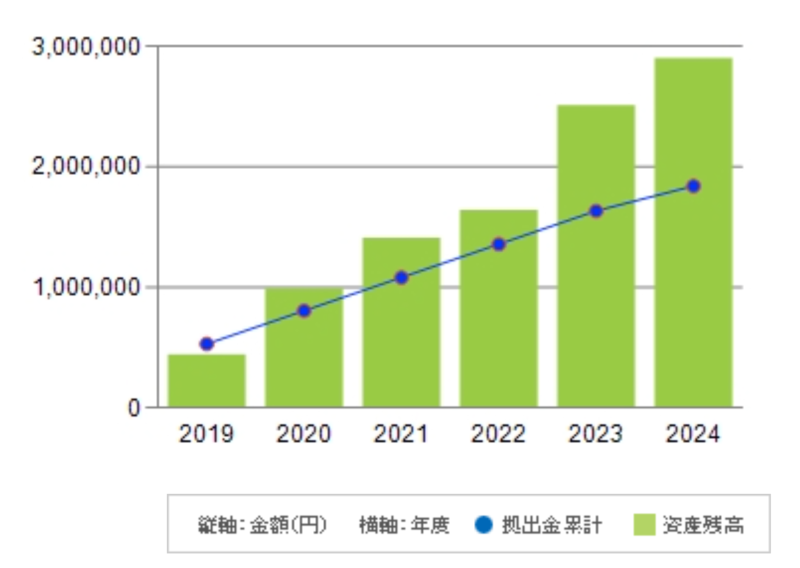

我が家のiDeCoの状況

私も妻もiDeCoの開始時期は,2018年の5月からです。

2024年12月最終日の状況を紹介します。

私も妻も同じ比率で同じ商品を購入しているので,金額が多い妻のもので紹介します。

拠出金累計:1,840,000円

資産残高:2,901,373円

損益:+1,061,373円

損益率:57.7%

グラフは,「ダイワのiDeCo」の加入者サイトからの引用です。

どうやら2024年の11月末のもので,12月のものはまだ反映されていないようです。

それぞれの商品ではこんな感じです。

DCダイワ日本株式インデックス:+58.8%

DCダイワ外国株式インデックス:+105.5%

DC・ダイワJ-REITオープン:+0.3%

DCダイワグローバルREITインデックスファンド:+46.9%

フィデリティ日本成長株ファンド:+39.3%

ブラックロック・インド株ファンド:+9.8%

見ての通り,損益率が57.7%とかなり好調と言えます。

2023年と2024年の二年間の伸びが目を見張ります。

2024年は,夏に,日経平均株価の終値として初めて4万2000円台をつけ,史上最高値を更新したかと思えば,約1ヶ月後に過去最大の下落幅-4,451.28円を記録するなど,いろいろあった年でした。

しかし,毎月積み立てをしているドルコスト平均法によって投資をしているiDeCoにとっては,そのようなことはおかまいなく,落ち着いていられます。

とは言っても,大幅下落前は損益率60%を超えていたのが,下落後は約30%になったのですから,かなりショックでした。

現在は,かなり,取り戻している状況です。

iDeCoの法改正

iDeCoは,2024年12月に法改正がありました。

ここでは,2つのことを簡単に説明します。

〇確定給付型企業年金(DB)や共済に加入している会社員,公務員を対象として,掛け金上限を月額12,000円から月額20,000円まで引き上げた。

妻は今まで通り23,000円ですが,私は,12,000円から20,000円になります。

これに伴って,2025年1月より,限度額上限の20,000円に掛け金を引き上げる手続きをしました。

〇iDeCoの加入手続きが簡単になった。

加入する際の事業主証明書の提出を廃止して,手続きの簡略化が行われ,それぞれ個人で簡単に加入手続きができるようになりました。

これについては,もう既に加入している私にとってはあまり関係の無いことです。

さらには,与党が発表した2025年度の税制改正大綱では,iDeCoの一時金を受け取る際の課税を強化することが盛り込まれました。

退職金よりも先に受け取る場合に,控除を縮小する期間を,現在の5年未満から10年未満に延ばすということです。

2026年1月から適用されます。

簡単に言うと,60歳でiDeCoを受け取り,退職せずに更に5年働いて,iDeCoを受け取った5年後に退職して退職金を受け取れば,iDeCoも退職金も両方,退職一時金として扱われて,所得税の控除が受けられます。

これが,5年後ではなく10年後となり,60歳でiDeCoを受け取ったら退職金は70歳で受け取らなければ退職一時金控除の対象にならないということです。

これについては,私は,60歳で退職金を受け取り,61歳でiDeCoを受け取る計画なので,関係の無い話です。

実際に,なぜ,財務省がこんなことを言い出したかというと,「退職金とダブルで優遇を受けることは,一部の人だけの利益になって公平ではない」という考えからだそうです。

そもそも,自分のお金で積み立てるiDeCoなので,それを受け取る際に税をかけること自体がダメだと私は思っています。

この辺の計算は,前回にかなり細かくシミュレートしています。

良かったら覗いてみてください。

【セカンドライフ】我が家のiDeCo(イデコ)紹介 mohamoha124

簡単に言えば,私の場合,退職金で退職所得控除を受けた上で,まだ控除のあまりがある場合は「退職所得控除」でiDeCoを受けて,さらにiDeCoの残りを,「公的年金等控除」で受ける計画です。

おそらく,これが私の受け取り方では,一番の恩恵を受けるやり方ではないでしょうか。

2025年1月から掛け金を上げるために,大和のiDeCoに電話をしたのですが,その際に,「退職される2ヶ月前までには必ず連絡をください!」と2回も念を押されました。

おそらく,連絡がなく,予定していた日に受け取りができなかった方がいるのだと推測します。

次に,NISAの状況報告をします。

我が家のNISAの運用商品

NISAは,「つみたて投資枠」と「成長投資枠」があります。

このあたりの基本的なことを詳しく知りたい場合は,過去のページをお読みください。

【セカンドライフ】我が家の新NISA(ニーサ)紹介 mohamoha125

ここで,現在の状況を報告するのは「つみたて投資枠」の方です。

つみたて投資枠は年間120万円が限度です。

120万円をどのように積み立てるかは,個人の自由です。

1年に1度に120万円でも良いし,12ヶ月で分けて1ヶ月に10万円でも良いのです。

私も妻も月10万円で積み立てています。

そして,私も妻も,1つの商品ではなく,2つ,あるいは3つの商品に分けて運用しています。

私の口座から紹介します。

「I Free 日経225インデックス」:60,000円

「たわらノーロード先進国株式」:40,000円

さらには,ちょっとだけですが,成長投資枠でも10,000円だけ積み立てをしています。

「ダイワ・インド株ファンド(パワフル・インド)」:10,000円

ちなみに,大和証券は,成長投資枠であっても積み立てをした場合は,積み立て投資枠と同じく買付手数料がかかりません。

もちろん,運用管理費用は,成長投資枠であってもつみたて投資枠であっても必要です。

妻の口座を紹介します。

「つみたて8資産均等バランス」:40,000円

「iFree JPX日経400インデックス」:30,000円

「iFreeNEXT NASDAQ100インデックス」:30,000円

我が家のNISAの状況

まず,お伝えしたいことは,自分の運用が少し変わりました。

2024年1月の時点では,下のような運用でした。

「I Free 日経225インデックス」:50,000円

「たわらノーロード先進国株式」:40,000円

「ダイワ・インド株ファンド(パワフル・インド)」:10,000円

上記にあるように,インド株の方は成長投資枠になるので,つみたて投資枠は90,000円と後1万円投資していない状況でした。

それに気がついて,2024年2月からは,I Free 日経225インデックスを1万円上乗せしました。

「I Free 日経225インデックス」:60,000円

「たわらノーロード先進国株式」:40,000円

「ダイワ・インド株ファンド(パワフル・インド)」:10,000円

また,新NISAになるまでの2023年に数ヶ月ですが,「つみたてNISA」をしていました。

私が「I Free 日経225インデックス」,妻は「つみたて8資産均等バランス」です。

そのために,拠出金額が変わっています。

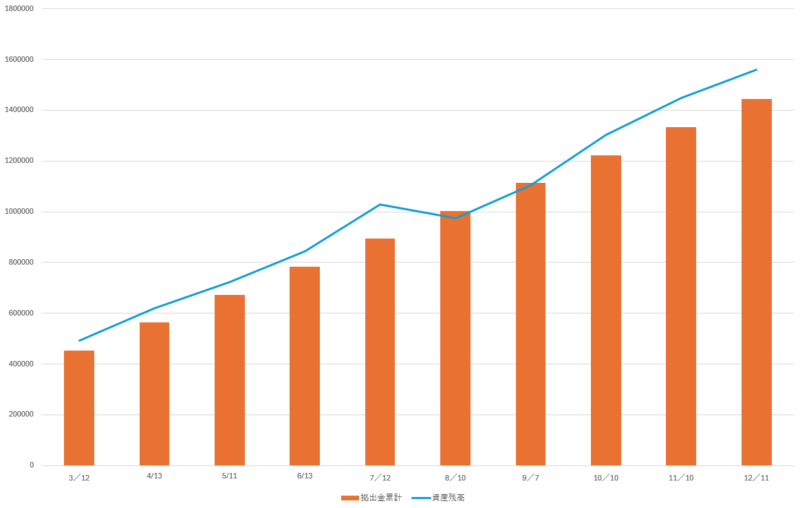

では,私の口座から報告します。

2024年12月末日での状況です。

拠出金累計:1,443,332円

資産残高:1,583,867円

損益:+140,535円

損益率:9.7%

それぞれの商品ではこのようになります。

I Free 日経225インデックス:+8.31%

たわらノーロード先進国株式:+15.39%

ダイワ・インド株ファンド(パワフル・インド):-2.9%

なんと,インドはマイナスです!

これには理由があって,このファンドは,3ヶ月に1回決算をして,収益分配を行っているからです。

月々1万円の積み立てに対して,以下のような分配がありました。

3月:2,971円

6月:4,720円

9月:なし

12月:101円

なので,ファンドの価格自体ではマイナスですが,分配金を含めるとプラスになります。

それにしても,以前から成長すると騒がれているインド株ですが,2024年後半はダメだったようです。

今後に期待します。

2024年の月々の変化をエクセルでグラフにしてみました。

やはり,8月の大暴落が・・・。

インド株は,収益分配型のファンドなので,この中に入れない方が良いのかもしれません。

そうすると,もうちょっと損益率がアップすると思います。

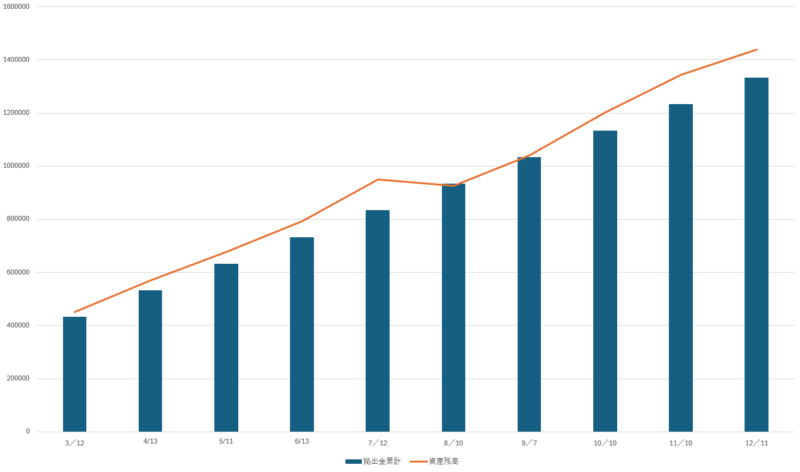

次に,妻の口座を報告します。

2024年12月末日での状況です。

拠出金累計:1,333,332円

資産残高:1,470,963円

損益:+137,631円

損益率:10.3%

それぞれの商品ではこのようになります。

つみたて8資産均等バランス:+7.26%

iFree JPX日経400インデックス:+4.64%

iFreeNEXT NASDAQ100インデックス:21.2%

さすがアメリカ,20%超えです。

お気づきになられた方もいると思いますが,我が家は,人気の「アメリカS&P500」を選んでいません。

理由は特にないのですが,最初に決める際に,みんなが選びそうな商品を選ばなかったというだけです。

それでは,月々の変化をグラフにしてみます。

だいたい,自分の口座のグラフとよく似た形になっています。

成長投資枠について

私がブログで報告できるのは,NISAに関しては「つみたて投資枠」のみです。

つみたて投資枠で,私と妻の2つの口座を合わせて,240万円限度いっぱい購入しています。

今後も4年間,合わせて5年間,続けるつもりです。

1口座600万円が限度なので,2人合わせて1200万円になります。

利益については全く税金がかからないので,プラスであれば,お得感満載です。

しかし,マイナスになっていたら,何の得もありません。

さて,5年後にどうなっていることやら。

もちろん,少しずつ切り崩して,退職後の生活資金にするつもりです。

以上は,NISAの「つみたて投資枠」についてです。

NISAは「成長投資枠」もあります。

実は,「成長投資枠」も私と妻2人分の口座で,限度額に近い額を投資しています。

1口座の限度額は,年間240万円です。

2口座で約480万円の投資をしました。

今後も続ける予定です。

「成長投資枠」については,非公開です。

若い人ならともかく,もうすぐ退職する年齢だと,NISAをフル活用するのであれば,成長投資枠を使わない手はありません。

成長投資枠で投資信託の積み立てもできるのですが,折角,成長投資枠でするのですから,配当金目当ての株を念頭に置いた方が良いという考えに達しました。

もちろん,大きく損をする場合もかなりの確率であることを覚悟しなければなりませんが…。

2024年については,安くなった株を中心にほぼ限度額まで購入しました。

11月には配当金も受け取りました。

今後も,年間240万円,2口座合わせて480万円を割安な株を中心に購入していきたいと思っています。

トータルの限度額は,つみたて投資枠が600万円に対して,成長投資枠が1200万円です。

2口座合わせると,2400万円になります。

この額を全て配当のある株を購入すると,毎年の配当金はどうなるのか。

平均して年3%の配当金として計算すると.....72万円。

月で言うと,6万円の収入になります。

これからも頑張って,2人合わせて月20万円積み立てをして,さらに,割安な株を中心に年480万円の投資をしていきたいと思います。

アメリカ長期旅行の資金について

まずは,なぜ,NISAもiDeCoも大和証券なのかを説明します。

私たちは,外貨をけっこう持っていました。

まずは,インド時代に稼いだ米ドルを保険に入れていたのですが,それを解約して,大和証券の銀行である大和ネクスト銀行の外貨定期預金に全額入金しました。

また,2010年にかなりの大金を豪ドルに換金して,保険に入れました。

それを解約して,同じように大和ネクスト銀行の外貨定期預金に全額入金しました。

このときの確定申告の話をこのページで紹介しています。

【セカンドライフ】 保険の一時金や満期返戻金による確定申告の話 mohamoha120

つまり,外貨の定期預金を私の口座で米ドルを,妻の口座で豪ドルをしていたために,iDeCoもNISAも大和証券なのです。

そうでなければ,今流行のSBI証券にしていたかもしれません。

今のところ,そんなに手数料の違いも感じられず,いざとなれば,大和証券のダイワ・ファウンドラップ「ダイワ・コンサルティング・コース」に切り替えて,いろいろと証券マンの方に相談しながら投資ができるために大和証券で良かったと思っているぐらいです。

自分の力でできる限りは,自分でいろいろとネットで調べながらやろうかなと思っています。

さて,話の続きです。

豪ドルについては,為替94円ぐらい(実際の換金額は93円)の時に日本円に換金しました

NISAの軍資金にしたかったのです。

約80円ぐらいの時に豪ドルにしたので,かなりの為替による恩恵を受けたことになります。

さて,前置きが長くなりましたが,退職後のアメリカ長期旅行の資金の話です。

私たち夫婦は,約90日間の長期旅行を3回計画しています。

1回の費用を余裕を持って,約500万円と計算しています。

約1500万円の予算が必要になります。

この資金を退職後に用意するのではなく,もう既にあるお金を浪費せずに資金に廻そうと思っています。

そのお金とは,インド時代に貰っていたドルです。

先ほど,そのドルを保険に入れて,そして,大和ネクスト銀行の外貨定期預金に全額入金したとお話ししました。

詳しく言うと,インド時代に貰っていた米ドルですが,コツコツ貯めていたわけではないのですが,インドから帰国後,残った米ドルを保険に入れました。

メットライフ生命保険の「USドル建IS養老保険」です。(当時とは名前が違いますがよく似た運用内容です。)

確か最初は,年4%はあったと思います。

それが,年2%,年1%と落ちてきたので,大和ネクスト銀行の外貨定期預金に変えたのです。

2004年からずっと保険や定期預金に入れてきたために,かなりの利益が出ました。

その間,為替はめまぐるしく変動しています。

1ドル78円の頃もありました。

円に戻すつもりは全くなく,長期旅行のアメリカで浪費すると思っていましたから,為替が変動しても何も思わない自分がいました。

しかし,最近の円安約160円は,かなり気にするようになりました。

いろいろな著名人の話を聞くと,現在160円近い円は,だんだんと円高になるだろうと予測する方がほとんどでした。

そこで,私は悩みます。

円安の今,いったん,円に戻して,円高になってからまた,ドルに戻すとかなりの利益が出るのではないかと考えたわけです。

案の定、昨年の秋に円安になり始めました。

1ドル145円の頃に,モヤモヤしていた自分は意を決して,ドルを円に戻しました。

1ドル120円ぐらいになったら,もた,ドルにしようと企んだのです。

しかし...。

みなさんもご存じの通り,12月末日の為替値は,1ドル156円です。

私の目論見は,今のところ,見事に外れました。

しかし,2025年のこれからは,まだわかりません。

円高になることを切に願う今日この頃です。

欲を言えば,円高になると,日本の株価が期待できなくなるらしいので,年の初めにいったん1ドル120円ぐらいに円高になって,私がドルに換えてから,また,再び円安になるという状況がベストです。

はたして,どうなることやらw

今回はここまでです。

また,1年後に状況報告をしたいと思います。

次回は,ロードトリップに戻ります。

コメント