我が家のiDeCo(イデコ)とNISA(ニーサ)の年の初めの状況報告です。

状況報告は,今年で3年目になります。

iDeCo,そして,NISAの順に報告します。

まずは,イデコについて,2025年6月の法改正で決まったことの中で,2027年あたりに実施が見込まれている主な変更内容をまとめます。

iDeCo改正の主なポイント(2027年~)

2028年までに実施される見込みの改正ポイントです。

〇加入可能年齢の上限が引き上げられ,働き方にかかわらず70歳まで加入可能になる。

〇拠出限度額の上限が引き上げられ,会社員や公務員などの第2号加入者の上限が月額2万3000円→6万2000円になり,自営業者やフリーランスなどの第1号加入者の上限が月額6万8000円→7万5000円に引き上げられる。

改正内容は法改正で決まったのですが,実際の施行タイミングや細かいルールの中身は,今後の政令,規則の整備で変わる可能性があります。

なので,まだどうするのかを決めるのは早計ですが,私にとってはこのどちらもメリットはなさそうです。

60歳で退職を考えている私は,それ以降にイデコに拠出する気はなく,また,今の2万円から6万8千円に拠出額を増やすことも考えていません。

拠出額を増やすことは,それだけ節税できるということなのですが,それはまた,実際にお金を手にするときの課税が増えるということだからです。

実際に施工されて,自分がどうするかの選択をするときに,しっかりと計算する必要がありますが,たぶん,自分はしないと思います。

それと,最近,ネットにて,イデコについて受け取り時の振込手数料(給付金受取時手数料)を無料化する金融機関が出てきたというニュースを見ました。

イデコは、「給付金を受け取るとき」に金融機関を通じて振り込んでもらう際,1回あたり440円の「受取手数料」がかかります。

この手数料は,一括受け取りでも,年金形式(分割)受け取りでも同じく発生し,受け取り回数が多い場合は,それだけ手数料が必要です。

そのために,受け取りは,年金形式(分割)ではなく,一括受け取りを考えていました。

受取手数料が無くなれば,分割も「あり」になります。

ただし,月々の口座管理手数料はかかりますから,どうなのでしょう。

これも,その時になったらよく考えたいと思います。

我が家のiDeCoの運用商品

私も妻も,全く同じ運用商品を,全く同じ比率で購入しています。

大和証券のiDeCoでやっているため,購入する運用商品も大和証券の商品です。

国内株式インデックス: 25%(DCダイワ日本株式インデックス)

海外株式インデックス:25%(DCダイワ外国株式インデックス)

国内不動産投信:15%(DC・ダイワJ-REITオープン)

海外不動産投信:15%(DCダイワグローバルREITインデックスファンド)

国内株式アクティブ:10%(フィデリティ日本成長株ファンド)

海外株式アクティブ:10%(ブラックロック・インド株ファンド)

それでは,現在の状況です。

我が家のiDeCoの状況

私も妻もiDeCoの開始時期は,2018年の5月からです。

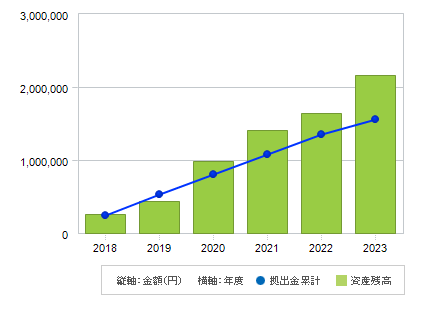

2023年の年末のグラフを再度,載せます。

妻の分を載せています。

最初の2年間は上手くいっていなかったのですが,3年目からプラスに変わります。

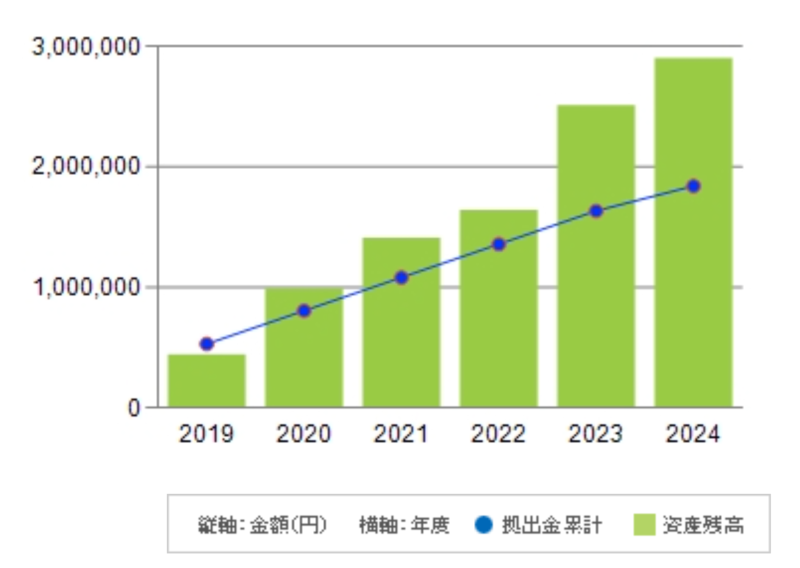

次に,昨年,2024年年末のグラフです。

2024年は,2023年ほどのプラスではなかったのですが,順調に伸びています。

たぶん,イデコをしている方はだいたいこのようなグラフなのではないでしょうか。

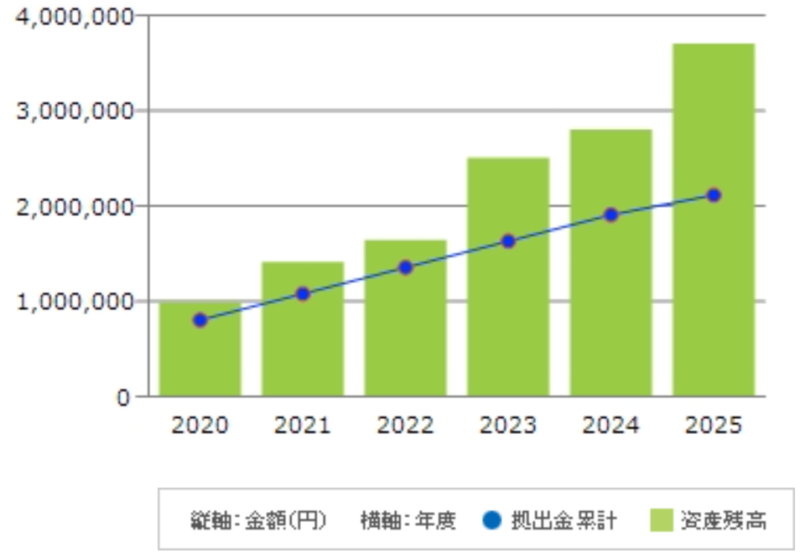

では,今年,2025年末のグラフです。

2023年の時ぐらいの伸びを示しています。

全体の損益率は,75.9%です。

それぞれの商品ではこんな感じです。(2024年 → 2025年)

DCダイワ日本株式インデックス:+58.8% → +88.7%

DCダイワ外国株式インデックス:+105.5% → +128.2%

DC・ダイワJ-REITオープン:+0.3% → +26.2%

DCダイワグローバルREITインデックスファンド:+46.9% → +48.5%

フィデリティ日本成長株ファンド:+39.3% → +65.0%

ブラックロック・インド株ファンド:+9.8% → -3.1%

昨年は,日本のREITがマイナスでしたが,今年はインド株がマイナスになっています。

それと,世界のREITの伸びが,それほどでもないことが分かります。

次に,我が家のNISAの状況報告です。

NISAについても,今後の改正が報じられているので,それをまずは,紹介します。

NISA改正(案)の主なポイント

現在言われている,2026年の改正案として「可能性のある変更点」を挙げます。

〇これまで18歳以上が対象だった「つみたて投資枠」を 18歳未満も利用可能になる。

〇NISA枠を使って,限度額(1800万円)投資をした上で,売却した場合,その年の枠(360万円)までは,売却後も同年内に再投資できる。

もちろん,これらは,まだ可能性がある段階です。

できれば,年間の枠(360万円)も,売却後だったら,売却分だけ使えるようになるとうれしいのですが,どうなのでしょう。

我が家のNISAの運用商品

NISAは,「つみたて投資枠」と「成長投資枠」がありますが,ここで,現在の状況を報告するのは「つみたて投資枠」の方です。

つみたて投資枠は年間120万円が限度です。

120万円をどのように積み立てるかは,個人の自由です。

1年に1度に120万円でも良いし,12ヶ月で分けて1ヶ月に10万円でも良いのです。

私も妻も月10万円で積み立てています。

そして,私も妻も,1つの商品ではなく,2つ,あるいは3つの商品に分けて運用しています。

イデコは,私も妻も同じ商品で運用していますが,NISAでは別々の商品で運用しています。

私の口座から紹介します。

「I Free 日経225インデックス」:60,000円

「たわらノーロード先進国株式」:40,000円

この2つの投資信託です。

この2つ以外にも,成長投資枠を使って,「ダイワ・インド株ファンド(パワフル・インド)」にも10,000円積み立てていましたが,気が付いたら,成長投資枠を限度額使っていて,途中から積み立てを中止しました。

今後も,成長投資枠は高配当株の購入に充てたいために,インド株への積み立てはストップしたままにしておくつもりです。

妻の商品を紹介します。

「つみたて8資産均等バランス」:40,000円

「iFree JPX日経400インデックス」:30,000円

「iFreeNEXT NASDAQ100インデックス」:30,000円

この3つの投資信託です。

気が付いた方もおられると思いますが,妻も私も「米国株S&P500」や「オールカントリー」を選んでいないのが,我が家の特徴だと思います。

我が家のNISAの状況

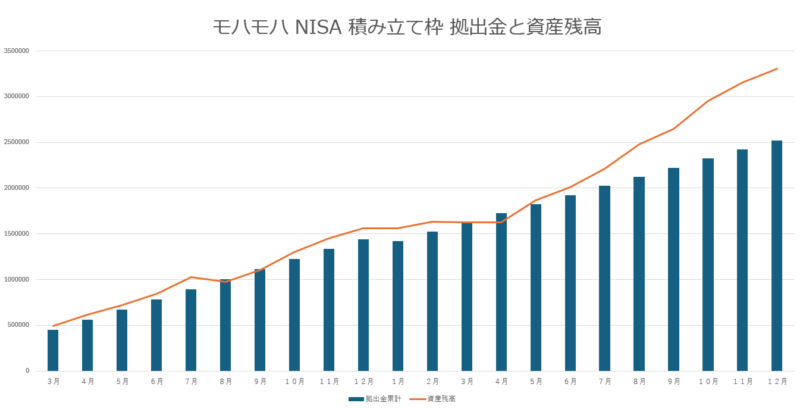

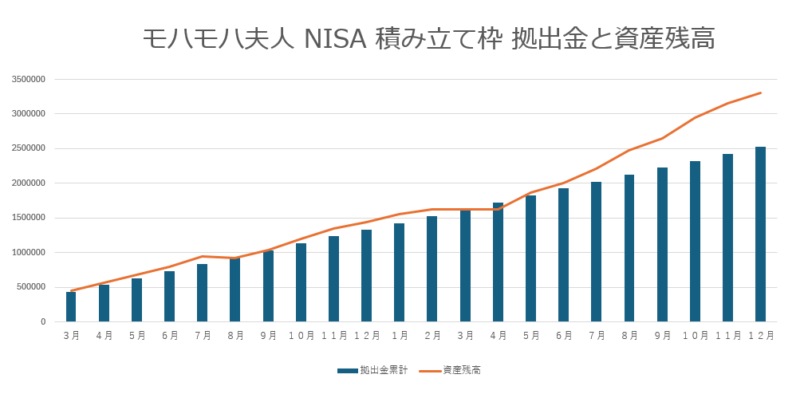

私の口座から報告します。

2025年12月30日での状況です。

拠出金累計:2,523,332円

資産残高:3,319,075円

損益:+795,743円

損益率:+31.53%(2004年末:+9.7%)

それぞれの商品ではこのようになります。

I Free 日経225インデックス:+33.54%(2004年末:+8.31%)

たわらノーロード先進国株式:+28.26%(2004年末:+15.39%)

拠出金は2年間で計240万円になりますが,それまでの旧NISAでも少しだけ積み立てをしていたため,240万円を超えた額になっています。

毎月の記録を取り始めた2024年の3月から2025年12月現在までの月々の変化をエクセルでグラフ化してみました。

イデコ同様,4月のトランプショックにて,これからどうなるのかと思った時もありました。

次に,妻の口座を報告します。

同じく,2025年12月30日での状況です。

拠出金累計:2,533,332円

資産残高:3,156,159円

損益:+622,827円

損益率:24.58%(2024年末:+10.3%)

それぞれの商品ではこのようになります。

つみたて8資産均等バランス:+19.19%(2024年末:+7.26%)

iFree JPX日経400インデックス:+25.08%(2024年末:+4.64%)

iFreeNEXT NASDAQ100インデックス:+32.26%(2024年末:21.2%)

月々の変化のエクセルグラフです。

私も妻もよく似たグラフになっています。

2025年の後半になって,ようやくエンジンがかかってきた感じです。

今後も,月10万円の積み立て,二人合わせて20万円をしていきます。

成長投資枠について

成長投資枠についての詳細な報告は控えています。

言えることは,2024年も2025年も,限度額である年間240万に近い額を,高配当の株を購入しています。

そして,これまでに,私の口座での配当金が23万5096円,妻の口座での配当金が18万5920円ありました。

二人合わせて480万円,2026年も配当金を狙った株を購入していきます。

株価の高騰による利益であるキャピタルゲインを狙っていないと言っても,株価が下がるのは精神的に良くありません。

購入する際には,安価なものを購入するように心がけたいと思います。

今のところ,ブログでの成長投資枠の公開は考えていません。

2026年は,どのような展開になるのでしょうか。

今回はここまでです。

また,1年後に状況報告をしたいと思います。

コメント